Налога на весельные лодки не было и не будет — новости

Последние поправки в налоговый кодекс коснулись транспортного налога. А конкретно — весельных и моторных лодок. Не успел закон вступить в силу, как юристы и СМИ начали пугать рыбаков начислениями. Дальше мы бы еще 10 минут ворчали, какие в России некомпетентные СМИ и юристы, но давайте к делу.

Источник:

Федеральный закон от 15.04.2019 № 63-ФЗ

На самом деле рыбакам и туристам не о чем волноваться. Никто им квитанции не пришлет, хотя лодки и правда исключили из списка необлагаемого транспорта.

О каких поправках речь?

15 апреля вступил в силу закон, в котором много поправок в налоговый кодекс. Там о льготах для многодетных, отмене деклараций для юрлиц, а также технические уточнения по транспортному налогу.

Екатерина Мирошкина

экономист

Профиль автора

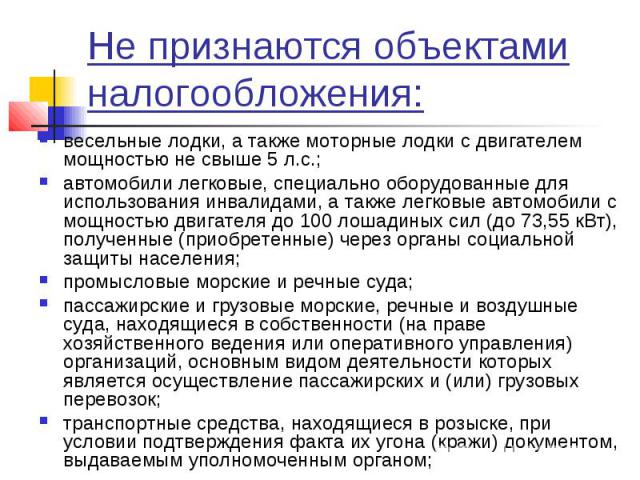

Одна из поправок касается весельных и моторных лодок мощностью меньше 5 лошадиных сил. Раньше такие транспортные средства были в списке исключений — то есть по закону они не облагались налогом. Владельцу мотоцикла присылали уведомление с налогом, а владельцу весельной лодки — нет. Потому что в налоговом кодексе написано: весельные лодки не облагаются транспортным налогом. Как санитарные самолеты, сельскохозяйственные тракторы и легковушки для людей с инвалидностью.

Владельцу мотоцикла присылали уведомление с налогом, а владельцу весельной лодки — нет. Потому что в налоговом кодексе написано: весельные лодки не облагаются транспортным налогом. Как санитарные самолеты, сельскохозяйственные тракторы и легковушки для людей с инвалидностью.

И вот строчку о весельных и маломощных моторных лодках из этого списка необлагаемых налогом транспортных средств убирают. То есть с 2019 года их как будто должны облагать налогом. Но не будут, и вот почему.

/transportnyi-nalog/

Транспортный налог 2022: сроки и способы оплаты

Налогом облагается только зарегистрированный транспорт

Чтобы начислить транспортный налог, налоговая инспекция должна узнать, что вот у этого человека есть транспорт. И не просто узнать, а получить официальные сведения из тех органов, что занимаются регистрацией транспорта. Например, машины регистрирует ГИБДД, а водный транспорт — инспекция по маломерным судам.

Регистрировать транспорт должны владельцы. Но только если это положено по закону. Автомобиль и мотоцикл надо регистрировать в любом случае, иначе на нем нельзя ездить. И лодки тоже нужно регистрировать. Но не все: есть список исключений, когда это по закону необязательно. Если лодка не зарегистрирована, налог на нее не могут начислить физически. Это не положено по закону. Нет регистрации — нет налога, и собственник при этом ничего не нарушает.

Но только если это положено по закону. Автомобиль и мотоцикл надо регистрировать в любом случае, иначе на нем нельзя ездить. И лодки тоже нужно регистрировать. Но не все: есть список исключений, когда это по закону необязательно. Если лодка не зарегистрирована, налог на нее не могут начислить физически. Это не положено по закону. Нет регистрации — нет налога, и собственник при этом ничего не нарушает.

ст. 358 НК РФ

Весельные и маломощные моторные лодки не регистрируют

В кодексе водного транспорта есть список, какие лодки нужно регистрировать, а какие нет.

Вот какой плавающий транспорт можно иметь и использовать вообще без регистрации (и смс!):

- Любые суда массой до 200 кг и мощностью двигателя до 8 кВт (10,9 л. с.).

- Спортивные парусные суда длиной до 9 метров без двигателей и мест для отдыха.

- Беспалубные несамоходные суда длиной до 12 метров.

Если на весельной лодке нет мотора и ее масса в полной комплектации меньше 200 кг, ее не нужно регистрировать. А значит, транспортный налог на нее и так не начислят. С моторными лодками нужно ориентироваться и на вес, и на мощность мотора. Но в исключениях были 5 лошадиных сил, а регистрации не подлежат даже вдвое более мощные лодки.

А значит, транспортный налог на нее и так не начислят. С моторными лодками нужно ориентироваться и на вес, и на мощность мотора. Но в исключениях были 5 лошадиных сил, а регистрации не подлежат даже вдвое более мощные лодки.

Если у рыбака моторная лодка на 30 лошадиных сил, то она и раньше не была в списке исключений. Ее бы зарегистрировали и начислили бы на нее налог хоть до поправок, хоть после.

/baidarki/

Бизнес: походы на байдарках

Зачем тогда лодки исключили из необлагаемых объектов?

Это техническая поправка. Нет смысла дублировать в налоговом кодексе тот транспорт, что и так не может облагаться налогом. Дождались, пока будут принимать большой пакет изменений по имущественным налогам, вспомнили про этот нюанс и внесли его, чтобы лишний раз не выносить на обсуждение.

Никто не одобрял налог на весельные лодки. Это всего лишь строчка из большого закона, которая ни на что не влияет. Там есть гораздо более значительные изменения, которые реально влияют на бизнес, расходы семей и действия автовладельцев. Но про них те же СМИ и юристы почему-то молчат.

Но про них те же СМИ и юристы почему-то молчат.

Минфин опроверг налог на лодки

Что делать владельцам лодок?

Во-первых, катайтесь. Как раз погода будет.

Во-вторых, из списка необлагаемых объектов лодки пока не пропали. То есть сейчас они упоминаются в налоговом кодексе как транспорт, на который ничего не начисляют. Изменения заработают только с 2020 года. А начисления за этот год будут в 2021 году.

В 2019 году пришлют уведомления за 2018 год, и лодок с веслами и моторами до 5 лошадиных сил там точно не будет. Но если масса лодки выше 200 кг, мощность больше 10,9 л. с. или она просто зарегистрирована в ГИМС, с 2021 года за нее будут присылать уведомления.

Если не знаете, есть ли регистрация, это нужно проверить. Несколько лет назад лодки все-таки регистрировали. И может быть такое, что у рыбака уже давно нет лодки — ее продали, она разрушилась или лежит где-то сломанная в гараже, но в ГИМС она числится. И тогда теоретически в 2021 году за нее могут что-то начислить.

Если ваша лодка стоит на учете, хотя по закону это необязательно, снимите ее с регистрации по заявлению. Времени для этого еще полно. Регистрация, снятие с учета и получение выписки из реестра маломерных судов есть на госуслугах. Это бесплатно, вроде бы недолго — пара дней, и ходить никуда не нужно. Там же можно исключить лодку из реестра, чтобы она нигде не числилась. Можно обратиться лично в МЧС. Контакты по каждому региону есть на официальном сайте.

Если лодку угнали или украли, налога на нее не будет независимо от мощности. Но для этого нужна справка из полиции. Нахождение в розыске теперь необязательно: пока лодку не найдут и не вернут владельцу, начислений не будет. Но нужно сообщить в налоговую, что лодки нет. Это легко сделать через личный кабинет.

Если собираетесь покупать моторную лодку, проверьте, сколько налога за нее придется заплатить в вашем регионе. Бывают лодки с очень мощными моторами, тогда за каждую лошадиную силу придется отдавать деньги в бюджет. Но тут ничего нового: платить за них нужно было и раньше. А еще заранее выясните, какая у лодки масса в полной комплектации. Эксперты считают, что ориентироваться нужно именно на этот показатель, а не на вес пустого судна.

Но тут ничего нового: платить за них нужно было и раньше. А еще заранее выясните, какая у лодки масса в полной комплектации. Эксперты считают, что ориентироваться нужно именно на этот показатель, а не на вес пустого судна.

/kater/

Сколько стоит содержать катер

Когда собственнику лодки или катера не грозит транспортный налог

Когда собственнику лодки или катера не грозит транспортный налог — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

14.10.2019

Налоговые органы предупреждают, что владельцы весельных и легкомоторных лодок не будут с 2020 года платить транспортный налог, если своевременно снимут водный транспорт с регистрации в ГИМС.

В своем сообщении от 14. 10.2019 ФНС напоминает, что с 1 января 2020 года зарегистрированные весельные лодки, а также легкомоторные лодки с двигателем не выше пяти лошадиных сил становятся объектом налогообложения транспортным налогом. Указанные поправки внесены в статью 358 НК РФ Федеральным законом от 15.04.2019 в № 63-ФЗ.

10.2019 ФНС напоминает, что с 1 января 2020 года зарегистрированные весельные лодки, а также легкомоторные лодки с двигателем не выше пяти лошадиных сил становятся объектом налогообложения транспортным налогом. Указанные поправки внесены в статью 358 НК РФ Федеральным законом от 15.04.2019 в № 63-ФЗ.

Вместе с тем в соответствии Кодексом внутреннего водного транспорта РФ не подлежат государственной регистрации суда массой до 200 килограммов включительно и мощностью двигателя до 8 КВт включительно. Лодки с мощностью двигателя до десяти лошадиных сил также не подлежат обязательной регистрации в органах Государственной инспекции по маломерным судам. Это значит, что если подобные транспортные средства не состоят на учете в ГИМС, транспортный налог на них начисляться не будет.

Уже зарегистрированные в ГИМС указанные транспортные средства могут быть исключены из этого реестра по заявлению владельца. Это предусматривает Федеральный закон от 23.04.2012 № 36-ФЗ.

В ФНС при этом заверяют, что в случае своевременного снятия с учета водного транспортного средства, не подлежащего регистрации, начисление транспортного налога производиться не будет.

Рубрика: Госрегистрация , Транспортный налог

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Можно ли зарегистрировать ООО по месту жительства учредителя, если жилье оформлено на его супругу IT-компаниям рекомендовали заранее сдать РСВ перед подачей заявления на аккредитацию Налоговые органы будут автоматически освобождать от транспортного налога угнанные автомобили ФНС завершит в октябре рассылку налоговых уведомлений за 2021 год ФНС ввела для организаций новую форму сообщения об имуществе

Опросы

Кто читает БУХ.

Кем вы работаете?

бухгалтер

руководитель компании

аудитор

чиновник

юрист

кадровик

специалист-внедренец

разработчик ПО

журналист

другое

Мероприятия

1C:Лекторий: 27 октября 2022 года (четверг, все желающие, начало в 10:00) — Электронные перевозочные документы: нормативное правовое регулирование, практика работы в 1С 1C:Лекторий: 25 октября 2022 года (вторник, начало в 10.00) — Налог на прибыль организаций: актуальные вопросы и практика применения | 1C:Лекторий: 1 ноября 2022 года (вторник, все желающие) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений 1C:Лекторий: 3 ноября 2022 года (четверг, все желающие, начало в 12:00) — Работа с Маркетплейсами из «Одного окна» в программах 1С |

Все мероприятия

Консультанты по гребным лодкам

Консультанты по гребным лодкамОптимизатор портфеля для управления активами

Мы софтверная компания с двумя основными продуктами:

- Core Investing Engine : поиск наилучшего возможного портфеля с учетом активов, целей и предпочтений клиента.

- Бэктестер : для конкретного клиента (налоговые категории, целевой портфель, предпочтения ESG и т. д.), как будет выглядеть их портфель с течением времени?

Типичные варианты использования включают:

- Прямая индексация (DI) с сбор налоговых убытков (TLH) и ESG (Qraft)

- Обращение к советнику Торговля/ребалансировка (Riskalyze)

- Общая оптимизация портфеля (SIMON Markets / iCapital)

- Робо-советник ядро

Наши сильные стороны:

- Скорость : меньше секунды, даже для портфеля DI из 1000 акций; еще быстрее, для более мелких.

- Масштабируемость до миллионов учетных записей.

- Налоговая изощренность : ведущая в отрасли

- Компетентность : основана в 2016 году разработчиком программного обеспечения, который создал первый в отрасли «робот» DI+TLH в Wealthfront.

Требуемые специальные знания (оптимизация, математика, статистика и т. д.) Сложные, поэтому даже крупные фирмы склонны лицензировать, а не строить.

Требуемые специальные знания (оптимизация, математика, статистика и т. д.) Сложные, поэтому даже крупные фирмы склонны лицензировать, а не строить. - 100% автоматизировано , а не «почти автоматизировано»; может работать как «робот» без участия человека.

- Скорость инноваций : хорошая архитектура, поэтому легко создавать пользовательские функции.

- Безопасность : бэктестер обнаруживает неожиданные сценарии до того, как они повлияют на клиентов.

- Глубокий набор функций

- Extreme внимание к деталям

- Конкурентные отличия : налоговые альфа-стратегии за пределами DI+TLH; бэктестер позволяет персонализировать настройку стратегии; плюс больше.

Мы не управляем деньгами и не продаем напрямую консультантам/инвесторам; мы просто лицензируем наше программное обеспечение (бинарное или исходное).

Одна из наших моделей риска, спроецированная на 3 измерения (цикл изображений за 1 месяц),

и его применение к конкретному инвестиционному сценарию. См. здесь интерактивную версию этой анимации.

См. здесь интерактивную версию этой анимации.

Особенности образца:

- Прямая индексация в сочетании с сбор налоговых убытков , в том числе ESG фильтры и наклоняемые элементы

- Эффективный с точки зрения налогообложения Ребалансировка портфеля, включая оценку компромисса между эффективностью и отслеживанием

- Эффективная с точки зрения налогообложения миграция портфеля с необязательными налоговыми бюджетами

- Налогово-эффективный снятие средств и благотворительные пожертвования

- ETF на основе пар сбор налоговых убытков (TLH)

- Учет всей финансовой картины клиента (удерживаемые активы)

- Возможность запуска бэктестов производственного кода для проверки, быстрого прототипирования, и клиентских демонстраций

Вот некоторые из наших преимуществ. Нажмите на каждый элемент, чтобы развернуть.

Нажмите на каждый элемент, чтобы развернуть.

Вместо того, чтобы инвестировать в индексированный ETF или взаимный фонд, клиент может получить преимущества сбора налоговых убытков для каждого акций в каждом индексе они держат.

Прямое индексирование быстро становится все более привлекательным, даже для небольших счетов, с появлением:

- торговля дробными акциями

Даже если рынок в целом не движется, отдельные акции имеют широкий диапазон доходности. Держа каждую акцию по отдельности существует гораздо больше возможностей для сбора налоговых убытков.

См. нашу демонстрацию прямого индексирования для получения дополнительной информации.

При выборе хорошего портфолио для клиента существует несколько целей, таких как:

- Надлежащий риск : отслеживание целевого распределения

- Налоговая эффективность : экономия денег на налогах

- Минимизация трансакционных издержек

- Минимизация коэффициентов расходов или других текущих комиссий за удерживаемые инвестиции

Эти цели иногда противоречат друг другу.

Благодаря уникальной технологии , которую мы построили (подробности здесь, здесь и здесь), мы можем найти портфель, который дает наилучшее сочетание этих целей.

Наша технология, в свою очередь, опирается на математическое программирование — хорошо известную методику, широко используемую в различных отраслях. и на зрелых сторонних пакетах программного обеспечения, которые решают эти проблемы.

Консультант обычно назначает целевой портфель клиенту в зависимости от того, какой риск он может взять на себя в зависимости от своей личной ситуации.

Однако

- опробовать новый советник перед миграцией дополнительных активов

- наличие внешних счетов с в настоящее время непродаваемыми акциями (например, ограниченное предоставление акций ее работодателем)

- наличие супружеских счетов

- наличие спекулятивных счетов для покупки отдельных ценных бумаг («игровые деньги»)

- чувство вины за увольнение своего предыдущего советника

- .

.. или просто не чувствуя себя на 100% в безопасности с хранением всех активов у одного советника

.. или просто не чувствуя себя на 100% в безопасности с хранением всех активов у одного советника

Мы это понимаем.

Поэтому нет особого смысла инвестировать ее 100 000 долларов в тех же пропорциях, что и цель; вместо этого эти пропорции предназначены для применения к ее всей финансовой картине . Например, если ее внешние активы включают акции с ограниченным доступом в ее технологическом стартапе, 100 000 долларов наличными следует инвестировать относительно меньше в технологический сектор, чтобы избежать чрезмерного риска.

Наша система может оптимально инвестировать путем включения внешних активов клиента в его инвестиционные решения.

Это можно комбинировать с Direct Indexing , чтобы обеспечить преимущества сбора налоговых убытков, а также настройки.

Есть много способов взглянуть на внешние активы клиента, которые не приведут к лучшему портфелю:

- Только отображение : просто показать все активы клиента в одном месте удобно, но это не приведет к правильному инвестированию клиента.

- Обнаружение проблем: сообщить клиенту, что его портфель несбалансирован, полезно, но действительно важно, что можно с этим сделать. Это как разница между врачом, говорящим пациенту, что он болен, и принятием конкретных мер, необходимых для восстановления его здоровья.

- Влияет на инвестиции, но в неоптимальный способ: вы не можете просто компенсировать 1 доллар внешней акции 1 долларом какого-то фондового индексного фонда, которым вы будете владеть. К сожалению, это не работает, а иногда даже хуже, чем ничего не делать.

Вместо этого мы применяем изощренных методов, которые широко используются

крупными профессиональными торговыми фирмами, такими как банки и маркет-мейкеры, чтобы разумно сбалансировать риск собственного портфеля

при максимальной отдаче. См. здесь нашу демонстрацию факторной модели для получения дополнительной информации.

См. здесь нашу демонстрацию факторной модели для получения дополнительной информации.

Даже если традиционный консультант может правильно включить внешние активы, мы можем лучше инвестировать, потому что мы постоянно контролируем портфели .

Например, некоторые дни могут быть лучше для ребалансировки портфеля, чем другие, с точки зрения экономии налогов, в зависимости от рыночных цен. Компьютеры намного лучше людей справляются с постоянным сканированием цен и принятием соответствующих решений. В конечном счете, это позволяет консультантам тратить меньше времени на механику портфеля и больше времени на работу с высокой ценностью.

У нас есть возможность адаптировать инвестиции клиента к его индивидуальной ситуации , например:

- Их внешние активы

- Федеральные и региональные налоговые категории

- Их предпочтения риска

- Их предпочтение по сбору налоговых убытков для улучшения налоговых деклараций, по сравнению с хлопотами, связанными с большой налоговой декларацией

- Списки исключений (например, акции работодателя и социально ответственные инвестиции )

У нас есть возможность показать, как именно мы будем инвестировать деньги клиента, с учетом его индивидуальной ситуации , например:

- Их внешние активы и то, как они изменятся в будущем (например, если они получат ежеквартальное вознаграждение в виде акций от своего работодателя).

- Их будущее Модели дополнительных инвестиций и/или изъятий (например, если они будут инвестировать 5000 долларов каждый месяц и 50 000 долларов в годовые бонусы).

- сборы сборы их консультантов (например, 0,50% взимаются ежегодно).

- Все остальное описано в разделе Индивидуализация выше.

Точные будущие результаты инвестирования клиента будут зависеть от рыночных цен, которые мы, конечно, не можем предсказать. Однако мы можем показать клиентам, как их учетная запись было бы инвестировано , если бы они открыли счет за несколько лет в прошлом . Некоторые аспекты их инвестиционного поведения не будут так сильно зависеть от цен. Например:

- Декларации после уплаты налогов должны быть выше, чем декларации до налогообложения, если включен сбор налоговых убытков

- Их совокупные активы должны лучше отслеживать целевой портфель, чем если бы мы игнорировали их внешние активы

- На счету никогда не должно быть слишком много неинвестированных наличных денег, кроме суммы, необходимой для покрытия комиссий по счету.

и любое возможное целевое распределение денежных средств

и любое возможное целевое распределение денежных средств

Это следствие описанной выше «Способности предварительного просмотра».

Как консультант узнает, подходит ли конкретный инвестиционный продукт конкретному клиенту? И как убедить клиента (возможно, потенциального) в ценности такого продукта?

Консультанты могут иногда публиковать официальные документы, в которых описывается среднее улучшение по нескольким сценариям (или, возможно, только по одному). Например, они могут описать, что происходит, когда клиент вносит 200 000 долларов авансом и 5 000 долларов каждый месяц. и находится в определенной федеральной и государственной налоговой категории. Однако не существует четко определенной средней ситуации с клиентом, поэтому результаты могут сильно различаться в зависимости от клиента.

Что, если бы вы могли рассказать своим клиентам, в чем их выгода?

- Клиенты, которые получают гораздо меньше , чем в среднем, могут не нуждаться в продукте,

и, таким образом, избавлены от разочарования из-за неоптимальной рекомендации продукта.

- Клиенты, которые получают большую выгоду, чем в среднем, с большей вероятностью зарегистрируются.

Возможность предварительного просмотра отображает преимущество , настроенное для клиента , и помогает привести гораздо более убедительный аргумент.

Основатели ранее работали в крупнейшей торговой системе США, и посвятили большую часть своей профессиональной жизни созданию высоконадежных корпоративных систем для критически важных задач. В результате система спроектирована хорошо. Вот некоторые примеры:

- Автоматическая проверка модели риска : мы создали небольшой язык

чтобы помочь нам утверждать (почти на простом английском языке), что, например. акции, которые мы считаем похожими в первый день, не показываются как несходные во второй день,

и что, например.

акции внутри сектора больше похожи друг на друга, чем все акции США друг на друга.

Это предотвращает торговые ошибки. Мы добавили сотни таких проверок с использованием этого языка.

акции внутри сектора больше похожи друг на друга, чем все акции США друг на друга.

Это предотвращает торговые ошибки. Мы добавили сотни таких проверок с использованием этого языка. - Автоматизированные тесты : 160 000 строк тестового кода (в 4 200 тестах) на момент написания этой статьи.

- Сотни автоматизированных симуляций помогают нам проверить нашу логику в реальных сценариях: например подтвердить, что доходы после уплаты налогов увеличиваются, когда мы включаем сбор налоговых убытков.

- Диаграммы и Диагностические файлы создаются для облегчения процесса инвестиционного исследования.

- Имитационный и производственный код совпадают : это может показаться очевидным, но так бывает редко

по практическим причинам. Это позволяет легко находить проблемы при разработке новых инвестиционных продуктов,

вместо обнаружения после развертывания.

Это устраняет узкое место для запуска новых инвестиционных продуктов.

Это устраняет узкое место для запуска новых инвестиционных продуктов.

Есть также несколько «мягких» причин, по которым наша система смогла быть построена солидно:

- Роскошь времени : Мы провели более 2 лет без какого-либо краткосрочного давления (например, искусственных сроков или нетерпеливых инвесторов), или что-либо, что является отклонением от создания надежного продукта. Каждый раз, когда мы видели что-то в системе, можно было бы улучшить, мы смогли потратить время на его переработку. Такое внимание к деталям имеет эффект усугубления.

- Чистая архитектура : вместо добавления исправлений в первоначальную версию, которая была создана для чего-то более простого, мы разработали систему с самого начала с прицелом на сложные продукты, которые мы хотели создать.

Система написана на Java и практически не имеет зависимостей

(база данных, соединения с брокерами, потоки рыночных данных и т. д.), что упрощает интеграцию.

Входы:

д.), что упрощает интеграцию.

Входы:

- Активы клиента, с указанием стоимости, если доступно

- Различные настройки для конкретного клиента (например, налоговые категории) и предпочтения

- Текущие цены

Выходом в производственной системе является набор заказов. Примечание: при моделировании мы дополнительно генерируем богатый набор показателей и графиков .

Единственными внешними зависимостями являются исторические данные (цены, денежные дивиденды, сплиты и т. д.), для которых мы используем установленного стороннего поставщика.

Мы разработали нашу систему с самого начала только для одной цели: обеспечить быстрое развертывание сложных инвестиционных продуктов .

Например, система позволяет исследовательской группе по инвестициям запускать параллельные симуляции инвестиционных алгоритмов и впоследствии генерировать:

- богатый набор из метрик , таких как различные разновидности ошибок отслеживания, декларации после уплаты налогов и т.

д.

д. - «градиенты», то есть информация о том, что происходит, когда мы изменяем один из параметров, оставляя остальные неизменными.

Это может помочь исследователям, например. настроить поведение алгоритмов сбора налоговых убытков, чтобы увеличить прибыль после уплаты налогов.

Вот некоторые продукты в нашей дорожной карте. Хотя они еще не созданы, наша система была специально спроектирована так, чтобы их было намного проще создавать.

- Даже более высокие доходы после уплаты налогов при сборе налоговых убытков на основе одной акции, который не зависит от репликации индекса, и поэтому может охватывать весь портфель.

- Включение неликвидных активов, в частности недвижимости

Автоматически генерируемые сводки инвестиционных симуляций для помощи в создании новых инвестиционных продуктов; см.

демо

демо Rowboat Advisors, Inc. • Менло-Парк, Калифорния • (917) 771-2559 • [email protected]

О компании — Rowboat Advisors

О компании — Rowboat AdvisorsОптимизатор портфеля для управления активами

Ираклис Куртидис (соучредитель и генеральный директор) работает в финансовой сфере более 15 лет. Его прошлые должности включают гибридную торговлю / разработку программного обеспечения в различных элитных торговых отделах в Getco (теперь Virtu), Goldman Sachs и UBS, где он был одним из двух разработчиков, работающих над iXt, системой, которая обрабатывала самый большой объем торговли акциями в мире. США в то время. Он вместе возглавлял команду, которая с нуля создала технологию для Cutler Group, одного из самых успешных торговых предприятий на западном побережье. Совсем недавно он изобретал и внедрял инвестиционную логику для Wealthfront, самого сложного автоматизированного советника по инвестициям. Он сдал несколько нормативных экзаменов (в том числе Series 65 — зарегистрированный инвестиционный консультант).

Он сдал несколько нормативных экзаменов (в том числе Series 65 — зарегистрированный инвестиционный консультант).

Ираклис получил степень магистра компьютерных наук в Университете Майами в 2000 году и степень бакалавра компьютерных наук в Гарвардском университете в 1996 году.

Стивен Андерсон, доктор философии (соучредитель и вице-президент по исследованиям) имеет более чем 15-летний опыт моделирования, моделирования и торговли акциями, биржевыми фондами и фьючерсами. Он фокусируется на моделировании рисков портфеля и оптимизации торговых стратегий, эффективных с точки зрения налогообложения. Его последняя должность была в KCG, где он был членом успешной команды маркетмейкеров на всех основных биржах США, специализируясь на торговле ETF. Он работал на аналогичных должностях в JP Morgan и UBS, где моделировал ETF и фьючерсы для новаторской автоматизированной системы маркет-мейкинга. Фон данных Стивена также включает разработку акустических моделей для первого коммерчески успешного продукта распознавания речи, Естественно говорящий дракон .

Стивен получил степень бакалавра математики и физики в Йельском университете в 1986 году и докторскую степень в области астрофизики в Принстонском университете в 1992 году.

Алекс Гилденгерс, CFA (вице-президент по развитию бизнеса) работает в финансовой сфере более 22 лет. Он начал свою карьеру в качестве аналитика по ценным бумагам в Franklin Mutual Series. Он был директором Sierra Global Management, европейского хедж-фонда, специализирующегося на акциях. Он был одним из основателей и управляющих портфелем в Savannah-Baltimore Capital Management, глобальном хедж-фонде акций. Он основал Arga Capital, фирму, которая инвестирует в стартапы в финансовом и технологическом секторах. Он запустил Online Mortgage Group, онлайн-ипотечного кредитора, который достиг прибыльности в течение шести месяцев после запуска и получил доход в размере 2,5 млн долларов за первый полный год работы.

Алекс получил степень бакалавра прикладной математики в Гарвардском университете в 1997 году и завершил программу CFA в 2001 году.

В наш список инвесторов входят топ-менеджеры финансовой индустрии:

Дэниел Коулман — бывший главный исполнительный директор KCG Holdings (ранее NYSE:KCG) и Getco LLC, двух глобальных фирм по созданию рынка. Ранее он занимал должность глобального руководителя отдела акций инвестиционного банка UBS, где он был членом исполнительного комитета инвестиционного банка и управляющего совета группы UBS AG. Кроме того, он был директором NASDAQ Stock Market LLC, Бостонской опционной биржи и Опционной клиринговой корпорации. Он является активным инвестором многочисленных частных компаний в сфере финансовых технологий. Даниэль имеет степень бакалавра искусств. по английскому языку Йельского университета и степень магистра делового администрирования Чикагского университета.

Ник Огурцов — бывший главный операционный директор и директор по управлению рисками KCG Holdings, компании, занимающейся созданием глобальных рынков ценных бумаг и деривативов (ранее NYSE: KCG; приобретена в 2017 году компанией Virtu Financial (NASDAQ: VIRT) за 1,4 миллиарда долларов). Недавно он также входил в совет директоров DTCC, центрального хранилища ценных бумаг в США. До этого Ник был глобальным руководителем группы автоматизированного маркет-мейкинга UBS и членом управленческой команды UBS по глобальному бизнесу денежных акций. Он был самым молодым человеком, получившим должность управляющего директора в истории UBS. Ник получил степень бакалавра. получил степень бакалавра физики и компьютерных наук в Белойт-колледже и степень магистра компьютерных наук в Аризонском университете.

Недавно он также входил в совет директоров DTCC, центрального хранилища ценных бумаг в США. До этого Ник был глобальным руководителем группы автоматизированного маркет-мейкинга UBS и членом управленческой команды UBS по глобальному бизнесу денежных акций. Он был самым молодым человеком, получившим должность управляющего директора в истории UBS. Ник получил степень бакалавра. получил степень бакалавра физики и компьютерных наук в Белойт-колледже и степень магистра компьютерных наук в Аризонском университете.

Питер Ковач — бывший главный операционный директор EWT, LLC и Madison Tyler, LLC, двух ведущих мировых компаний по созданию рынка, которые объединились с Virtu Financial (NASDAQ: VIRT) в 2011 году. В EWT и Madison Tyler он руководил соблюдением нормативных требований, управление рисками, финансы, торговые операции и соответствующие технологические группы. До этого он был первым сотрудником и архитектором платформы в компании Post Communications, которая была приобретена Netcentives в 2000 году за 333 миллиона долларов.